泡泡玛特曾在资本市场上风光无限,以 “盲盒第一股” 的身份登陆港交所后,市值一度飙升近 1500 亿港元。

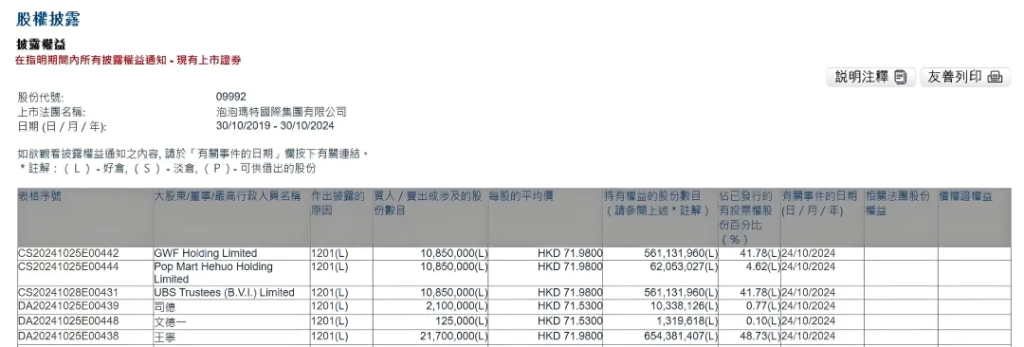

然而,近期其创始人的一系列举动却引发了广泛关注,2024 年 10 月 24 日,泡泡玛特创始人王宁进行了减持套现操作。

相关信息显示,gwfholding 以每股 71.98 港元的价格减持泡泡玛特 1085 万股,涉资约 7.81 亿港元,该公司由王宁的信托 ubstrustees (b.v.i.) ltd. 全资拥有。

通过这两家公司,王宁完成 2170 万股的减持,涉及资金约 15.62 亿港元。

同日,泡泡玛特董事司德以每股 71.53 港元的价格,减持泡泡玛特 210 万股,另一名董事文德一也以同样的价格减持 12.5 万股,两人合计涉资约 1.59 亿港元。

值得注意的是,10 月 24 日泡泡玛特的收盘价为 75.85 元 / 股,达到了 2021 年 3 月以来的新高。

有分析师表示,此次减持走的是大宗交易,折价并不多,追溯到创始人王宁上一次通过大宗交易减持,还是 2021 年。

01 泡泡玛特的发展历程

泡泡玛特在 2010 年 11 月创立,位于北京中关村欧美汇购物中心的 Popmart 店。最初,它的定位为潮流产品集合店,涵盖玩具、化妆品等多品类,主要销售其他品牌商品,然而这种经营模式难以达成收支平衡。

经过初期的探索与尝试,泡泡玛特于 2014 年毅然调整战略方向,将业务重心聚焦于玩具领域,逐步淘汰其他产品的销售业务。

2015 年起,泡泡玛特迎来了高速发展的黄金阶段,Molly 这一IP 形象走红,成为公司销售额攀升的关键转折点,Molly是由香港艺术家王信明创造的,其蓝绿色纽扣眼睛与金色头发的造型深受粉丝喜爱。

此后,泡泡玛特持续发力,接连将 Skullpanda、Dimoo、The Monsters 等众多极具影响力的超级 IP 纳入自身阵营,同时精心推出小野、小甜豆等新锐 IP,在年轻消费群体中收获了极高的人气与市场份额。

在销售渠道拓展上,泡泡玛特采用双线并行策略。线下持续扩张门店版图,至 2019 年 12 月已成功开设 114 家门店,广泛分布于各地以拓展市场覆盖范围。

线上业务同样发展迅猛,从 2017 年不足 10% 的收入占比迅速提升,到 2018 年近三分之一的销售额来源于微信小程序、葩趣、天猫旗舰店等线上平台。

2020 年 12 月 11 日,泡泡玛特在香港联合交易所主板成功挂牌上市,一举成为中国潮玩文化领域的领军企业,开启了全新的发展篇章。

此后,泡泡玛特积极探索业务多元化发展路径。在主题乐园领域,2023 年 9 月国内首个潮玩行业沉浸式 IP 主题乐园 —— 泡泡玛特城市乐园于北京朝阳公园盛大开园,吸引了大量游客与粉丝。

今年6月份,泡泡玛特自研模拟经营派对手游《梦想家园》已经上线,据预估,该游戏首月 iOS 流水总计 108 万美元,首月 iOS 总下载量 80 万。

在数字娱乐方面,与其他数字娱乐平台携手合作,致力于开发基于自有 IP 的动画、漫画、短视频等多元化数字内容。

在短视频方面也与抖音展开合作,围绕 “Dimoo 太空之旅” IP 系列开展的抖音话题挑战,吸引了数万名创作者参与,话题总播放量达数亿次。

与此同时,泡泡玛特全力布局全球市场,逐步构建起全球化的商业版图。

02 不容否认,财务数据亮眼

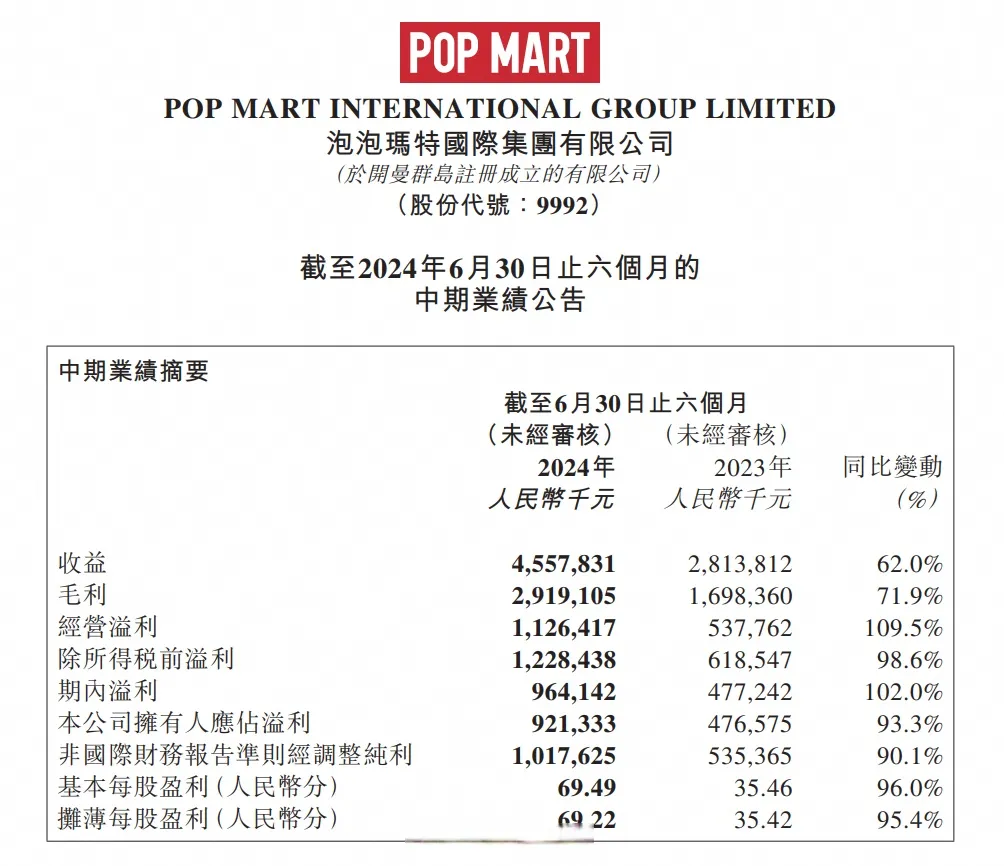

在业绩表现上,呈现出显著的增长趋势。2024 年上半年实现营收 45.6 亿元,较去年同期增长 62.0%,经调整后的净利润为 10.2 亿元,同比增长 90.1%。

三季度整体收益(未经审核)亦有明显增长,同比增幅处于 120%-125% 区间,其中中国内地收益增长 55%-60%,港澳台及海外收益增长幅度高达 440%-445%。

毛利率方面,从 2023 年上半年的 60.4% 上升至 64%,存货周转天数从 2023 年末的 133 天减少到 101 天,体现出在运营管理上有一定的调整与变化。

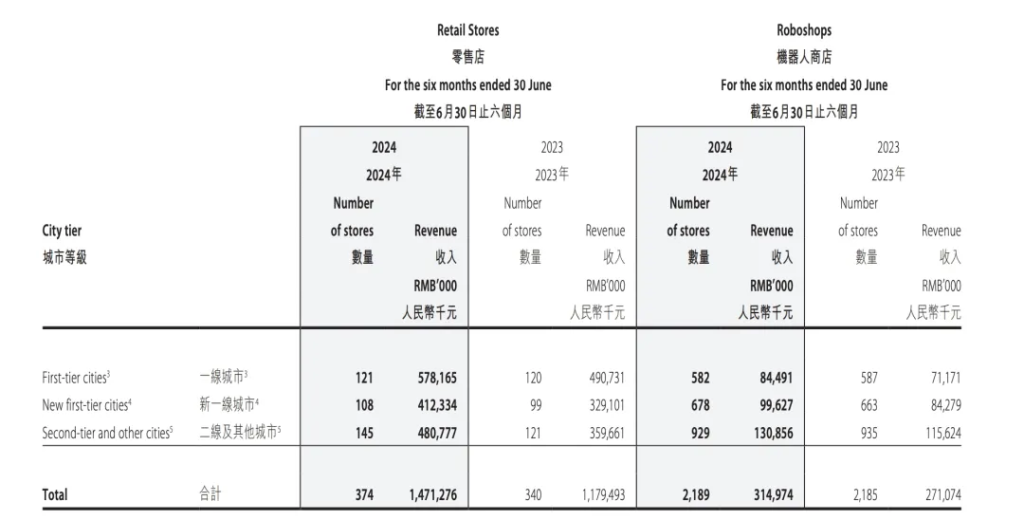

中国内地业务有着自身的发展格局。渠道拓展上,2024 年上半年新增 20 家线下门店,门店总量从 2023 年底的 363 家增加到 374 家,机器人商店数量为 2189 家,较去年底略有减少。

线下门店收入达 14.7 亿元,同比增长 24.7%,机器人商店收入 3.1 亿元,同比增长 16.2%。

线上销售渠道各有表现,抽盒机上半年收入 3.99 亿元,同比增速呈现正向变化;天猫旗舰店收入 1.99 亿元,同比增长 28.1%,且在 618 天猫玩具总榜销售额中位居首位;内容电商通过多个自营直播间实现收入 2.1 亿元,同比增长 90.7%。

会员规模持续扩大,截至 2024 年 6 月 30 日,中国内地累计注册会员总数从 2023 年底的 3435.4 万人增长至 3892.7 万人,新增 457.3 万人,上半年会员销售占比达 92.8%。

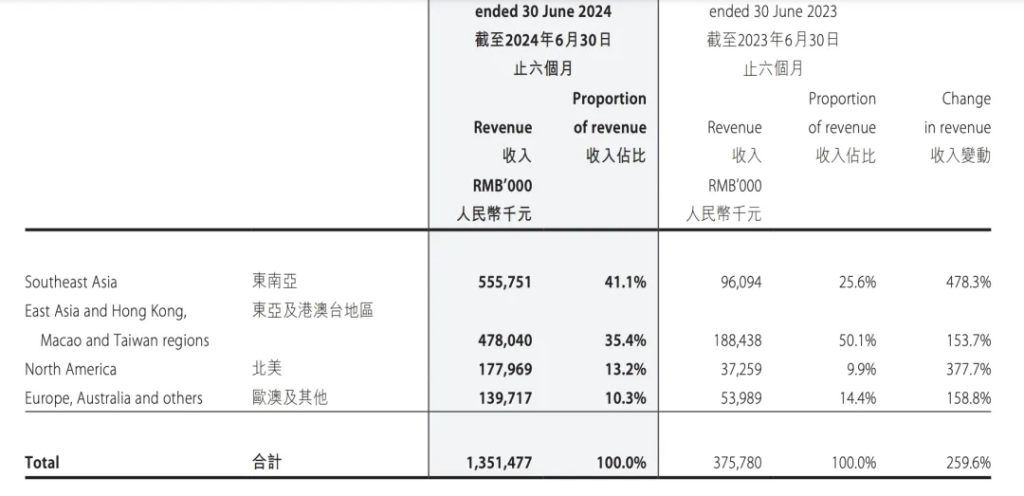

海外业务处于快速扩张阶段。2024 年上半年海外市场营收 13.5 亿元,同比增长 259.6%,收入占比接近 30%。门店数量方面,上半年港澳台及海外业务线下门店达 92 家(含合营),机器人商店有 162 台(含合营及加盟)。

从区域增长来看,东南亚、东亚及港澳台地区、北美、欧澳及其他市场均呈现三位数的增长情况,东南亚市场增长较为突出。

IP 运营成果较为突出。2024 年上半年有 7 个 IP 实现半年营收超亿元,如 Molly、Skullpanda 等。

产品品类结构发生变化,零售业务按手办、Mega(高端潮玩产品线)、毛绒玩具、衍生品及其他四大版块拆分后,手办收入占比首次低于 60%,毛绒品类增长 994%,积木品类上线。

03 泡泡玛特,下一个迪士尼?

从行业整体发展态势来看,中国潮流玩具行业市场规模逐渐增长,从2015年的63亿元增长到2019年的207亿元,未来仍将保持增长趋势。预计2020年中国潮流玩具行业市场规模将达262亿元,2024年将达763亿元。

市场竞争加剧

中国潮玩产业 2017 – 2021 年间复合平均增长率达 34%,从 2015 年的 63 亿元增长到 2021 年的 345 亿元,预计到 2026 年中国潮流玩具零售市场规模将达到 1101 亿元,复合平均增长率可达 24%。

这表明潮玩行业虽整体呈增长态势,但增速逐渐放缓,泡泡玛特前期受益于行业增长红利,如今则面临更为严峻的竞争挑战。

在竞争格局方面,国内外潮玩市场竞争白热化,国外有乐高、迪士尼、万代等老牌劲旅,国内新兴潮玩品牌也不断崛起,它们在设计、营销等多维度创新突破,瓜分市场份额,给泡泡玛特带来巨大压力。

04 饱受诟病的转型之路

泡泡玛特自身业务状况中,IP 热度难以持久是一大痛点。其虽拥有众多 IP,但高影响力与持续盈利能力的 IP 稀缺。

以其经典 IP “Molly” 为例,尽管在早期为泡泡玛特的崛起立下汗马功劳,在 2018 年对营收贡献率高达 41.6%,但随后便陷入困境,到 2020 年销售额同比大幅下降 21.71%。虽后续通过推出 “大娃” 等产品试图挽回颓势,可 IP 热度的不稳定依然凸显。

从整体 IP 布局来看,泡泡玛特具有高影响力与持续盈利能力的 IP 数量稀少。并且,与迪士尼的公主系列、加勒比海盗系列、米老鼠系列以及万代的高达系列、龙珠系列、海贼王系列等 IP 相比,泡泡玛特的 IP 故事性严重匮乏。

而泡泡玛特的 IP 多以产品外形为主要吸引力,这种单一的吸引点在短期内虽能激发消费者购买欲望,但难以维系长期的兴趣与忠诚度。

对此,泡泡玛特为应对手办潮玩市场的不稳定并实现 IP 价值最大化,开启了向迪士尼靠拢的转型之路。

2023 年 POP LAND 开业,泡泡玛特的 IP 有了专属动画,运营重点与传播也不再局限于传统玩法与营销手段,而是借“主题乐园”打造 “品牌朝圣地” ,但部分消费者反映入园消费较高,体验感有待提升。

然而,从现在的潮玩市场看,靠一款IP打天下的可能性已经越来越渺茫了。

先抛开泡泡玛特打造下一个“迪士尼”的梦想,产出更多的新IP,持续抓住消费者的眼球和口袋,或许才是泡泡玛特的重要功课。