近年来,人工智能(AI)领域迎来了前所未有的竞争,尤其是在生成式AI、大模型应用等方面。

以OpenAI的GPT系列为代表的生成式语言模型引发了全球范围的技术创新和应用落地。与此同时,中国的科技公司也纷纷布局AI领域,力图在这一波科技浪潮中占据一席之地。

在中国,百度作为一个长期活跃在搜索引擎和AI技术开发的巨头,显然有着较为深厚的技术积累和市场影响力。

然而,在生成式AI的浪潮中,百度却并未推出类似OpenAI的生成式AI产品Sora。

Sora是一种高度先进的自然语言处理生成式人工智能(AI)模型,类似于OpenAI的ChatGPT,基于Transformer架构,能够处理复杂的语义理解与生成任务。

与ChatGPT相比,Sora的功能和技术更为强悍,如果把ChatGPT比作一本百科全书,那么Sora就类似于人脑模型。

Sora作为一个文生视频大模型的AI产品模型,代表着生成式对话AI的一个方向,而百度却未选择此路。

李彦宏,百度的创始人兼CEO,在多个场合中都曾明确表示,百度并不急于追逐生成式AI这一技术趋势,而是更注重在其核心业务中将AI技术深度融合,这引发了业内不少讨论和猜测。

虽然,百度并没有像OpenAI那样专注于推出通用型的对话生成模型(如Sora、ChatGPT),却选择了将AI技术深度融入到自己的主营业务——搜索引擎、云计算、自动驾驶等领域中。

百度的这一策略可以视作其对AI技术应用场景的一种理解:AI不仅仅是一个独立的产品或服务,而是能够与现有业务深度结合,提升用户体验和业务效率的关键技术。

01 生成式AI,不清晰的商业化路径

生成式AI领域的竞争不仅仅是技术创新的问题,更多的是市场需求和商业化的挑战。

尽管像ChatGPT这样的生成式对话AI在用户和开发者中获得了较高的关注度,但其商业化模式依然不明朗。

ChatGPT虽然在全球范围内快速积累了用户,但至今尚未形成清晰的盈利模式。OpenAI虽然推出了付费订阅服务,但该商业模式仍处于探索阶段。

百度作为一家成熟的互联网公司,其更倾向于在现有商业模式上进行创新和优化,尤其是在搜索、广告、电商和云计算等已有业务基础上做文章。

百度如果进入生成式AI领域,意味着要投入大量资源进行市场教育和产品开发,并且面临与已有互联网产品(如智能语音助手、搜索引擎等)的重复竞争。

相比之下,百度更愿意将AI技术与现有业务深度结合,例如通过AI在搜索引擎中提升精准度、通过智能语音助手DuerOS进一步扩展其生态链,而非冒险开发像Sora这样的全新业务领域。

02 算力和算法,生成式AI的技术壁垒

生成式AI虽然有着巨大的市场潜力,但同时也伴随着不可忽视的风险。首先,生成式AI的内容质量和安全性问题仍然是业内关注的焦点。

AI模型可能生成不准确、有偏见甚至有害的内容,如何保证AI生成内容的质量和安全,避免引发社会问题,是一项巨大的挑战。

其次,生成式AI领域的技术更新迭代非常迅速,百度即便投入大量资源进行研发,也面临技术更新换代的压力。

随着GPT、Bard等大型模型不断发布和优化,百度如果没有足够的技术积累和持续创新能力,可能很难在短期内取得与全球顶尖AI公司竞争的优势。

因此,百度选择将资源更多集中于现有的技术优势领域,避免在生成式AI领域进行过多的资源投入,从而实现业务多元化和风险分散。

百度虽然在自然语言处理(NLP)和语音识别领域有着较为深厚的技术积累,但与OpenAI、谷歌等公司相比,百度的生成式AI技术和语言模型的研发重点有所不同。

百度的AI研发更注重大规模知识图谱、搜索引擎优化以及垂直行业的人工智能应用。

例如,百度通过知识图谱和语义搜索技术,在搜索引擎领域优化了信息的检索与呈现效果;在自动驾驶领域,百度的Apollo平台也一直在推进自动驾驶技术的商用化。

而生成式对话AI(如Sora、ChatGPT)则涉及更为复杂的模型架构、海量数据训练以及强大的算力支持。百度没有选择这一方向,可能与其目前在技术上的资源配置及现有业务的优先级有关。

百度的AI资源更多聚焦于深度应用技术,而非通用的语言生成模型,原因可能是其在技术领域并不想在短期内进行过大的投入,尤其是在一个尚未完全成熟且具有高度商业风险的市场中。

03 AI,卷研发还是搞应用?

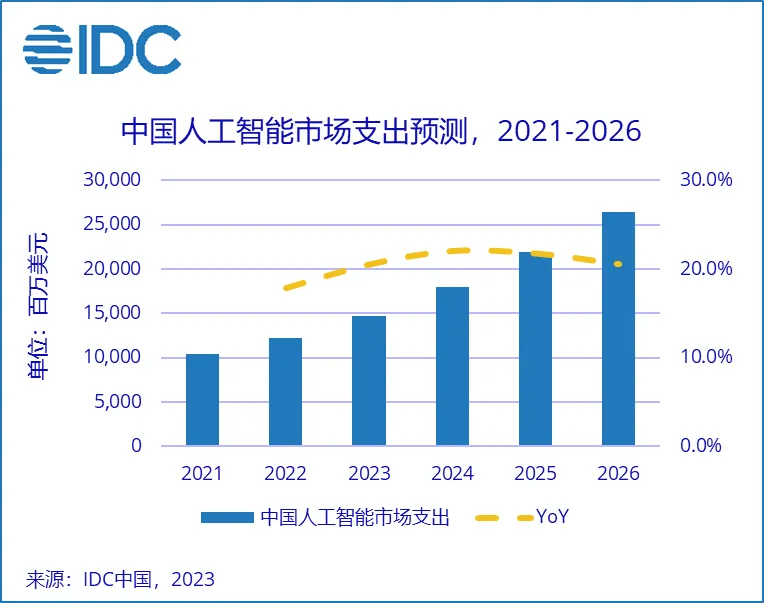

根据IDC的报告,全球人工智能市场在2023年达到了约500亿美元的规模,并预计在未来几年将持续增长。

尤其是生成式AI和大语言模型(如GPT-4、BERT等)在文本生成、翻译、智能客服、内容创作等领域的应用,正逐渐渗透到各个行业。

2023年,生成式AI的全球市场规模已经接近60亿美元,并预计将在2027年达到近200亿美元。

然而,尽管生成式AI的市场潜力巨大,但其技术和商业化路径仍面临诸多挑战。首先,生成式AI的技术本身仍处于快速发展的阶段,且目前的应用场景并不完美。

OpenAI、谷歌等公司虽然推出了大规模语言模型,但在解决生成式AI的伦理问题、内容审查问题、算法公平性等方面,仍然面临巨大的挑战。

其次,生成式AI的商业模式尚不成熟。虽然GPT-4、Bard等产品获得了广泛的关注,但真正的盈利模式仍在探索中。

Google等公司通过将生成式AI技术嵌入其搜索引擎中获取了部分收入,但这并不能保证类似Sora这样的的大型生成式AI产品在商业上获得成功。

实际上,百度的AI技术在多个领域已经实现了商业化,像百度的AI开放平台“百度大脑”(文心大模型),通过为企业提供了AI应用接口,去年的营收已经达到了1345亿元,目前,文心一言用户规模超过4.3亿。

在自动驾驶领域,2023年,百度的Apollo平台的营收达到了数十亿元,成为中国自动驾驶行业的头部企业。另外,百度的搜索引擎也在不断融合AI技术,通过智能搜索、语音识别等功能提升用户体验。

与其卷技术、卷研发、卷成本的搞模型,百度的AI战略更多是将技术应用于提升现有业务,而非像OpenAI那样推出全新的生成式对话AI产品,对内既能降低成本,对外又能完成商业化。

而Sora这种视频生成模型的投入周期太长,10年、20年都可能拿不到业务收益,如果企业想快速完成业务变现,自然会被抛弃。