据彭博社最新消息,SpaceX计划于2026年6月12日在纳斯达克交易所正式挂牌上市,股票代码为“SPCX”。

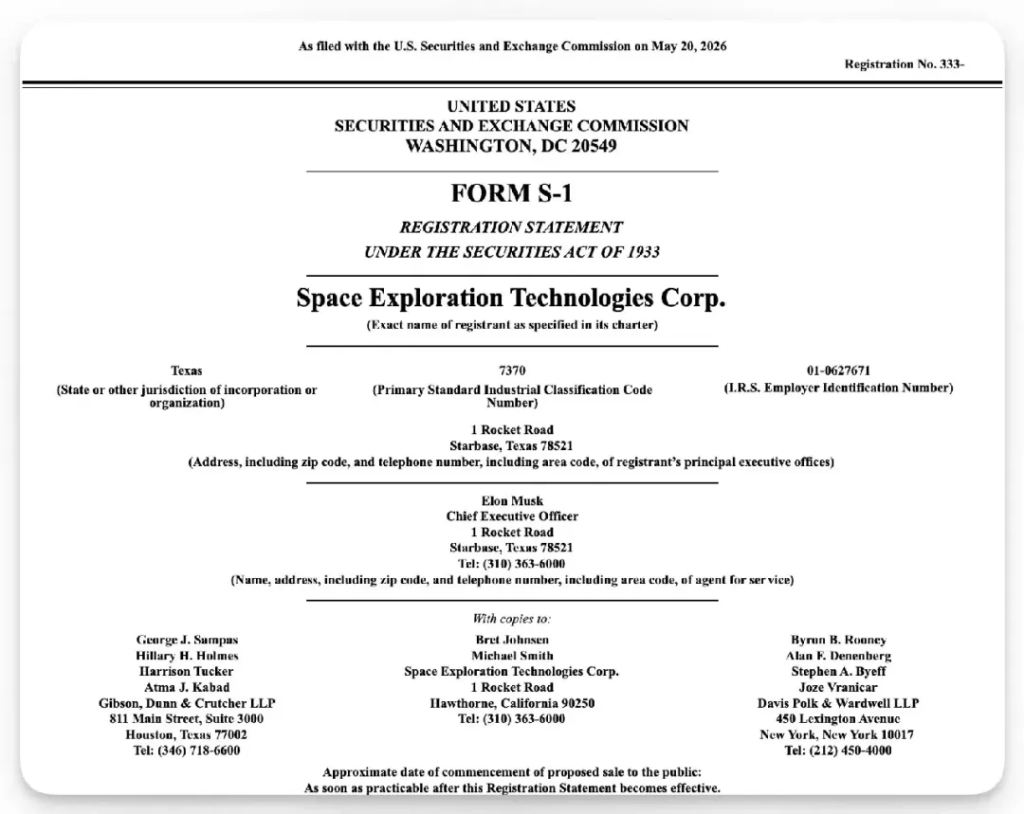

早在2026年5月,SpaceX向SEC(美国证券交易委员会)递交招股书,启动规模空前的IPO进程,这家成立了24年的私营航天公司,将目标估值锁定在了1.75万亿至2万亿美元——这意味着马斯克即将亲手打造出第二家万亿美元级别的企业。

此前,SpaceX已于2026年6月3日提交了更新后的招股文件,确定了发行价为每股135美元,这意味着公司估值将达到1.77万亿美元,成为有史以来规模最大的IPO。

从博卡奇卡沙漠里矗立的银色星舰,到近地轨道上运行的近万颗星链卫星,这个曾被全世界嘲笑为“疯子妄想”的商业航天项目,如何一步步成长为撼动全球资本市场的万亿太空帝国?

答案藏在马斯克二十多年从未动摇的愿景里,也藏在他颠覆传统的商业布局中。

01 从图纸到轨道

马斯克“多行星文明”的火星梦

所有故事的起点,是马斯克从大学时代就埋下的火星情结。

在宾夕法尼亚大学读书时,他就将太空探索列为影响人类未来的核心方向之一——在他看来,地球面临小行星撞击、核战争、气候变化等诸多生存威胁,只有让人类成为“多行星物种”,才能保障文明的延续,而火星是人类唯一现实的外星栖息地。

2002年,出售PayPal获得第一桶金的马斯克,本来计划从俄罗斯购买旧导弹改造,将一个温室送上火星,却因为俄方漫天要价彻底改变计划:既然买火箭这么贵,不如自己造。就这样,SpaceX在一片质疑声中正式成立。

创业初期的绝境,几乎要将这个梦想掐灭在摇篮里。连续三次火箭发射爆炸,2008年的SpaceX账上资金已经见底,马斯克睡在工厂车间,一边四处筹钱给员工发工资,一边被媒体嘲讽为“最蠢的互联网暴发户”。

当时所有人都觉得,造火箭是国家航天机构才能做的事,一个互联网创业者妄想染指,纯粹是异想天开。

就连马斯克自己都承认,当时他预估SpaceX成功的概率不到10%,但他早已做好输光一切的准备——对他而言,赚大钱从来不是创办SpaceX的初衷,推动人类太空探索前进才是。

第四次发射成功后,NASA及时送出的商业轨道运输合同,把这家濒临破产的公司从死亡线上拉了回来,也让SpaceX开始一步步改写全球商业航天的规则。

02 发射成本砍到1/1000

Space X 垄断市场的底层逻辑

要实现百万移民火星的终极目标,首先要解决的就是成本问题。

传统航天采用一次性火箭,将1吨货物送上火星的成本高达10亿美元,这样的价格根本不可能支撑大规模移民。

马斯克的目标非常激进:将每吨运输成本降到10万美元,降幅达到惊人的一万倍。

实现这个目标的核心,就是可重复使用火箭技术,以及后来的星舰系统。

SpaceX用颠覆性的设计理念,一步步打碎了传统航天的成本枷锁。

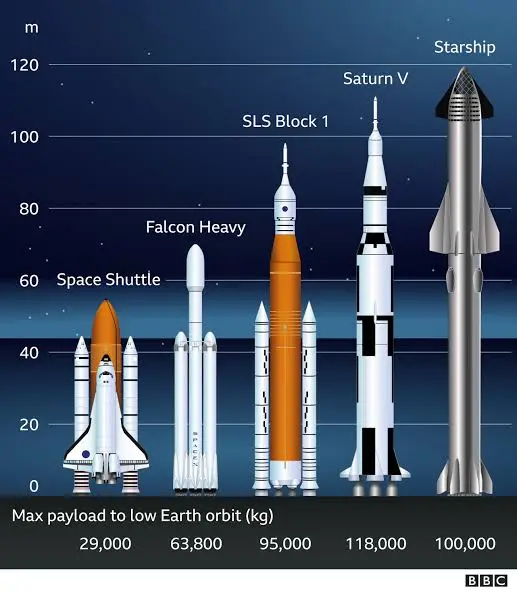

最早的猎鹰系列火箭,率先实现了一级助推器的回收和重复使用,让单次发射成本直接下降了一半以上;而作为火星殖民“星际巴士”的星舰,更是把这种成本控制做到了极致:

星舰主体结构放弃昂贵的碳纤维,改用低成本的301不锈钢,原材料成本从每公斤200美元直接降到了3美元;整个系统两级都可以完全重复使用,推力达到土星五号火箭的两倍以上,发射成本却只有后者的千分之一。

经过12次试飞迭代,星舰已经逐步接近实用化:第十二次试飞成功完成热分离,超重型助推器平稳溅落,星舰飞船也实现了软着陆。

按照计划,星舰将在2027年实现首次轨道回收,2028年达到每周一次的发射频率,单次发射成本将控制在100万美元以内。

成本的大幅下探,让SpaceX在商业发射市场形成了绝对垄断,也为其商业帝国的扩张打下了坚实基础。

依托可回收技术,SpaceX如今占据了全球商业发射市场超过一半的份额,2025年全年完成165次发射任务,贡献了41亿美元营收。

尽管由于星舰研发投入巨大,这项业务2025年仍然录得6亿美元亏损,但其毛利率已经接近70%——在剔除30亿美元的研发投入后,现有发射业务的盈利能力远超同行。

当前核心研发方向是全可回收的星舰系统,当星舰投入商业运营后,不仅能够实现两级完全回收,还能将单次发射成本压缩到现有猎鹰9号的十分之一,进一步垄断未来重型发射市场,也为后续深空探索、月球基地建设提供技术支撑。

03「航天+星链+AI」

三大业务撑起估值天花板

火星殖民是一个需要持续烧钱的宏伟计划,每年仅星舰研发投入就超过30亿美元,如果没有稳定的现金流支撑,再美好的梦想也只是空中楼阁。

马斯克非常清楚这一点,因此他为SpaceX构建了一个清晰的商业闭环:用成熟业务赚的钱,反哺深空探索的研发,最终通过IPO打开资本空间,进一步推动火星计划落地。

星链就是这个商业闭环里的“现金牛”。截至2026年3月,已经有9600颗星链卫星运行在近地轨道,占全球可机动在轨卫星总数的75%,为164个国家和地区的1030万用户提供卫星宽带服务。

2025年星链业务营收达到113.9亿美元,运营利润高达44.2亿美元,调整后息税前利润率超过60%,逼近软件公司的盈利水平——

这一切都得益于SpaceX自身的低成本发射优势,能够以远超竞争对手的效率部署卫星,同时星链用户终端的制造成本几年间下降了59%,目前每周可以出货20万台,规模效应还在持续放大盈利能力。

星链产生的稳定现金流,持续为星舰研发和AI业务投入输血,形成了业务之间的正向循环。

上市前夕,马斯克又完成了一步关键布局:将自己旗下的人工智能公司xAI和社交平台X并入SpaceX,把原本单一的航天通信公司,重组为“航天发射+星链通信+人工智能”三大引擎驱动的科技综合体。

IPO前完成对xAI和X平台的合并,是马斯克打造万亿帝国的关键一步,直接把SpaceX的估值空间从航天领域拓展到了AI赛道。

合并后的AI板块囊括了Grok大模型、X社交平台以及两代Colossus“巨兽”算力集群,2025年实现了32亿美元营收,虽然由于建设算力集群带来96亿美元的投入,最终录得64亿美元亏损,但已经为后续的AI竞争铺好了基础。

目前xAI虽然大模型技术尚未进入第一梯队,但拥有业界数一数二的算力储备:马斯克囤积了数十万颗英伟达GPU,两代算力集群已经建成。

更具想象力的是“轨道AI”的构想:依托SpaceX的发射能力,将大型数据中心部署在近地轨道,利用太空太阳能供电解决地面AI能耗瓶颈,把AI推理成本压缩到现有水平的十分之一。

同时,拥有5.5亿月活用户的X平台,还能为AI模型训练提供源源不断的实时数据,这种全链路整合优势,是普通AI公司难以企及的。

更巧妙的是,马斯克已经找到盘活算力的路径:将占总算力30%的一代集群出租给Anthropic,每年可获得150亿美元租金收入,大幅缓解了AI业务的现金流压力。

这次重组彻底打开了SpaceX的估值天花板:单纯的商业发射和卫星宽带公司,估值很难突破传统军工和电信巨头的天花板,但贴上AI标签、拥有“太空算力”叙事之后,SpaceX的潜在市场空间被直接放大到数十万亿美元。

按照招股书披露的目标,SpaceX最早会在2028年开始部署轨道人工智能计算卫星,打造基于太空的轨道数据中心,星链的用户数据也可以用于AI模型训练,新的业务增长点已经铺就。

04 疯狂设想到市值登顶

万亿估值背后的火星远征

如今站在IPO门口的SpaceX,已经成为全球资本市场最受关注的焦点,也伴随着无数争议:

星链业务的增长是否存在天花板?xAI的巨额投入会不会持续消耗星链的利润?火星殖民的目标最终能否实现?

马斯克给出的答案,从一开始就没有变过:他创办SpaceX从来不是为了赚快钱,而是为了让人类重新燃起探索太空的斗志。

从2002年创立到今天,SpaceX已经创造了太多的“不可能”:它让私营企业第一次实现了火箭回收,让美国恢复了本土载人航天能力,搭建了全球最大的卫星互联网系统,把人类登陆火星的目标从科幻变成了清晰可见的工程计划。

如今万亿美元的估值,不过是资本市场对这家公司二十多年技术颠覆和商业成功的认可,而马斯克真正的目标,从来都不是市值榜上的数字,而是博卡奇卡发射台上那枚指向火星的银色星舰。

对马斯克而言,从输光一切的绝境走到万亿市值的今天,他已经完成了一次不可能的远征;而对人类文明而言,这场指向火星的太空冒险,才刚刚开始。