可口可乐近年来实施了涨价举措。这一变动在饮料市场引起了不小的波澜。在全球饮料市场中,可口可乐曾长期占据重要地位。

实际上,早在今年 5 月的时候,众多区域的零售商家收到了太古可口可乐公司的一份调价告知函。函中明确指出,好几款产品的建议零售价出现了上调。

图源2024年5月可口可乐官方发布涨价通知

其中,300 毫升的可乐原本售价为 2 元,如今涨到了 2.5 元;500 毫升的可乐也从 3 元调整至 3.5 元。

然而,可口可乐的涨价带来的一系列反应,最明显的是市场份额下降。

这一变化背后,饮料市场竞争格局发生重大改变,尤其是无糖茶这一新兴品类的崛起,给可口可乐带来严峻挑战。

成本、通胀、竞争是涨价的原因

然而,近年来由于成本上升、面临市场竞争压力以及公司战略调整等原因,这也不是可口可乐第一次涨价了。

在 2018 年 5 月,可口可乐将 600ml 的可口可乐与雪碧的终端零售价调整为 3.5 元 / 支,并且逐步减少了中国区市场上 330ML、售价 2.5 元的矮罐可乐及雪碧产品的产能,转而生产 330ML、售价 3 元 / 罐的高罐产品。

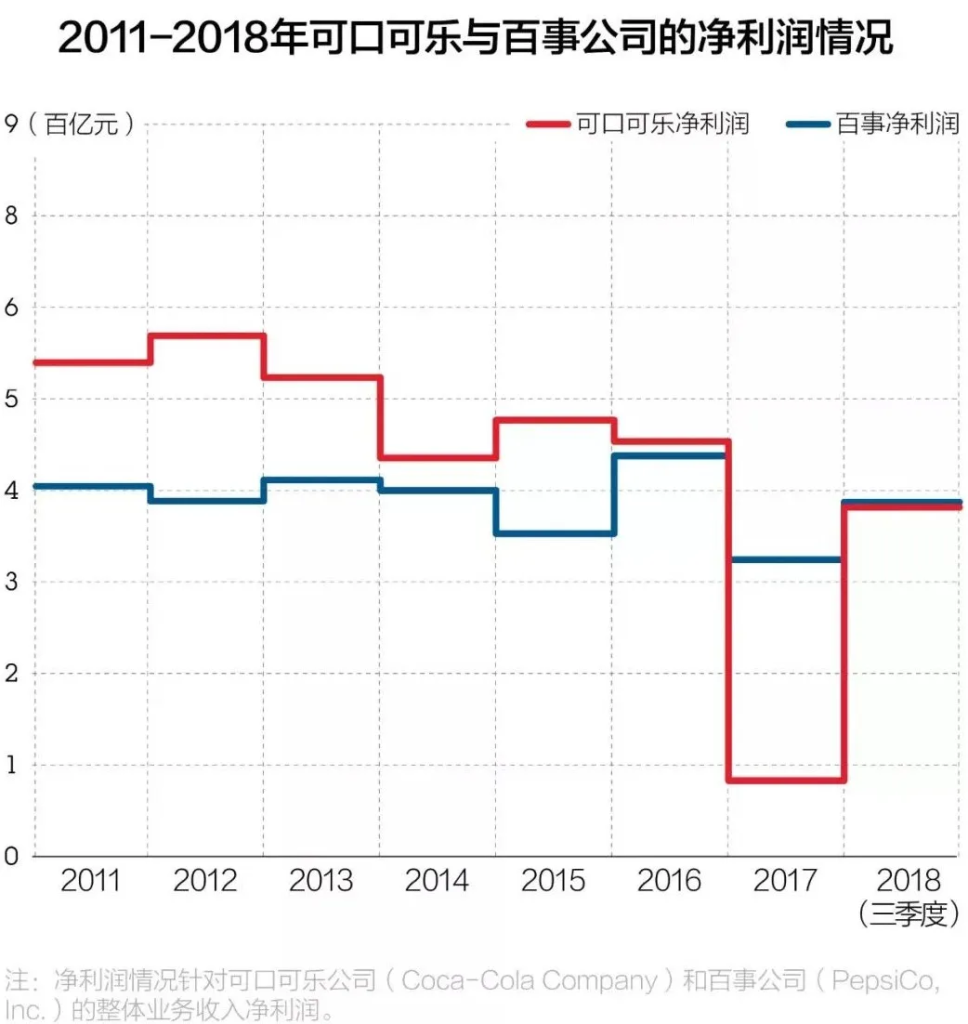

当时,可口可乐的业绩刚刚经历了长达 7 年的持续下滑。

图源2011~2018年可口可乐市场份额连续下降

对于本次调整,可口可乐欧洲太平洋合伙公司德国区总经理冯・萨尔岑曾表示,价格上涨是因为原料、包装材料以及服务成本持续居高不下。

进入 2023 年,原材料价格涨幅更为明显,国内白糖价格一度飙升至 7094 元一吨,年内涨幅超过 20%,达到了五年以来的最高水平。可口可乐公司 CEO 詹姆斯・昆西早在 2021 年就提出,要通过涨价来应对 “大宗商品(白糖)成本的上涨”。

至于可口可乐一直以来的竞争对手百事可乐,则将通货膨胀作为涨价的理由。

在 2023 年的财报中,百事公司 CEO 龙嘉德提到,为了对抗通货膨胀,百事可乐只能采取涨价的办法。

除了成本因素之外,宏观环境和市场的变化也是促使价格上调的重要原因。

无糖茶成为碳酸饮料的最大对手

饮料行业竞争激烈,不断有新的参与者加入,这在一定程度上分流了以可乐为代表的碳酸饮料的消费群体。

近年来,消费者对健康关注度提高,使得低糖、无糖饮料需求增加,无糖茶以健康、天然的特点成为饮料市场 “黑马”。

在无糖茶市场,品牌竞争激烈,老牌劲旅如三得利和农夫山泉东方树叶凭借多年经验和不断创新占据重要地位;新势力品牌元气森林、东鹏饮料和茶小开以创新理念和特色产品迅速崛起;众多传统饮料巨头也纷纷加入,使得市场竞争日益激烈。

图源「2024 中国饮料行业趋势与展望报告」茶饮品牌

无糖茶市场规模增长迅速。根据《2024 中国饮料行业趋势与展望报告》指出,2023 年即饮茶超越碳酸饮料,成为销售额最大的品类,其中无糖茶的增速高达 110%。

2023 年无糖茶市场规模大致为 240 亿,在无糖饮料中即饮茶占比居于首位为 49%。

从 2017 年到 2022 年,中国无糖茶饮料市场规模从 18.1 亿元快速增长至 73.8 亿元,CAGR 达 33%,这一增长趋势充分表明消费者对无糖茶的接受度和需求在不断提高。

消费者习惯改变,更偏爱茶饮

茶饮料市场规模也呈现出良好的增长态势。随着消费者对健康饮品的需求不断增加,茶饮料作为一种相对健康的饮品,受到了越来越多消费者的青睐。

而随着生活水平的提高和观念的转变,消费者的偏好变得更加多样化

据相关数据显示,近年来茶饮料市场规模持续扩大,从 2019 年的约 700 亿元增长至 2023 年的约 900 亿元,复合增长率达到了约 7%。

消费者的偏好变化对碳酸饮料和茶饮料市场产生了显著影响。一方面,随着健康意识的不断提升,越来越多的消费者开始关注饮料的糖分摄入和营养价值。

图源「2024 中国饮料行业趋势与展望报告」健康茶饮

另一方面,无糖茶在口味创新上更具优势,而可口可乐口味相对单一。此外,在营销策略上,无糖茶品牌更注重与消费者互动和沟通,而可口可乐相对创新较少。

数据显示,2020 年表示更愿意购买无糖产品的受访消费者已高达 78%,无糖或减糖饮料的人群渗透率也从 2018 年的 36% 提升至 2020 年的 60%。

这一趋势使得无糖茶在消费者中的接受度不断提高,对碳酸饮料的市场份额造成了一定的冲击。

本土碳酸饮料崛起,改变原有格局

碳酸饮料行业在中国市场也历经多年发展,市场规模较为庞大。2023 年中国碳酸饮料市场规模已达到 1232 亿元人民币,同比增长约 5%,2019 – 2024 年碳酸饮料市场的复合增长率约为 4.96%。

实际上,可口可乐和百事可乐占据碳酸饮料市场主导地位,在碳酸汽水市场占有率仍然超过 80%。可口可乐公司在中国市场的营收持续增长,如 2024 年一季度营收增长 3%,达到 113.00 亿美元。

今年 7 月份,根据鲸参谋电商数据分析平台的数据,在京东平台上,可口可乐碳酸饮料的销售额将近 1900 万,市占高达 40%;百事可乐品牌碳酸饮料的销额将近 1100 万,市占约 23%。

两者的品牌市占总和(CR2)占比高达 63%。排名第三的北冰洋品牌以 500 万 + 的总销额,市占将近 11%。

图源国内本土碳酸饮料部分品牌

尽管国际巨头占据主导地位,但本土碳酸饮料品牌也在不断崛起,如北冰洋、冰峰等通过挖掘本土文化和特色获得一定份额,一些新兴本土品牌也推出特色碳酸饮料满足多样化需求。

总体而言,无糖茶和碳酸饮料各有优势和挑战。无糖茶虽吸引消费者但竞争激烈,碳酸饮料面临健康挑战需创新转型。

茶饮市场未来发展方向

从茶饮料市场的未来发展趋势来看,有以下几个方面值得关注。

首先,健康化将是茶饮料发展的重要方向。消费者对低糖、无糖、天然、有机等概念的关注度持续提高,茶饮料企业将加大在这方面的研发投入,推出更多符合健康需求的产品。

其次,创新口味和产品形式将成为茶饮料吸引消费者的重要手段。例如,结合水果、花卉等元素推出新的口味组合,或者采用冷泡茶、气泡茶等创新工艺,满足消费者对于新鲜感和个性化的追求。

图源茶饮市场部分品牌

再者,品牌建设和市场营销也将在茶饮料市场中发挥重要作用。企业需要通过广告宣传、明星代言、社交媒体营销等方式,提高品牌知名度和美誉度,增强消费者对品牌的认同感和忠诚度。

随着电商平台的发展和消费者购物习惯的改变,线上销售渠道将在茶饮料市场中占据越来越重要的地位。

企业需要加强与电商平台的合作,拓展线上销售渠道,提高产品的市场覆盖率。对于线下渠道,则是要尽量占据销售终端,延展各种场景捕捉消费者。

此外,随着新型城镇化战略实施,吸引大量外出务工人群返回本地,下沉市场消费人口不断发展壮大。

加上国家对县级连锁零售商店和物流中心的建设,县域商业零售体系不断完善,下沉市场广大的消费人口基数和增长的消费力是未来增长的最大推动力。