就在昨天,拉夏贝尔宣布司已进入破产注销程序,曾经在各大商场中占据重要位置的拉夏贝尔,如今已经倒闭。

图源2024年9月13日拉夏贝尔公告

拉夏贝尔成立于 1998 年,诞生于本土服装品牌崛起的黄金时代。它精准地抓住了国内服装产业由代工模式转向打造自有品牌模式的机遇,一路高歌猛进。

2014 年在香港联交所上市,2017 年又成功登陆上交所,成为国内首家 A+H 股上市的服装公司,风光无限。其巅峰时期,直营门店遍布大街小巷,数量近万家,市场占有率名列前茅,被视为 “国内发展速度最快的女装品牌”“中国女装第一股”。

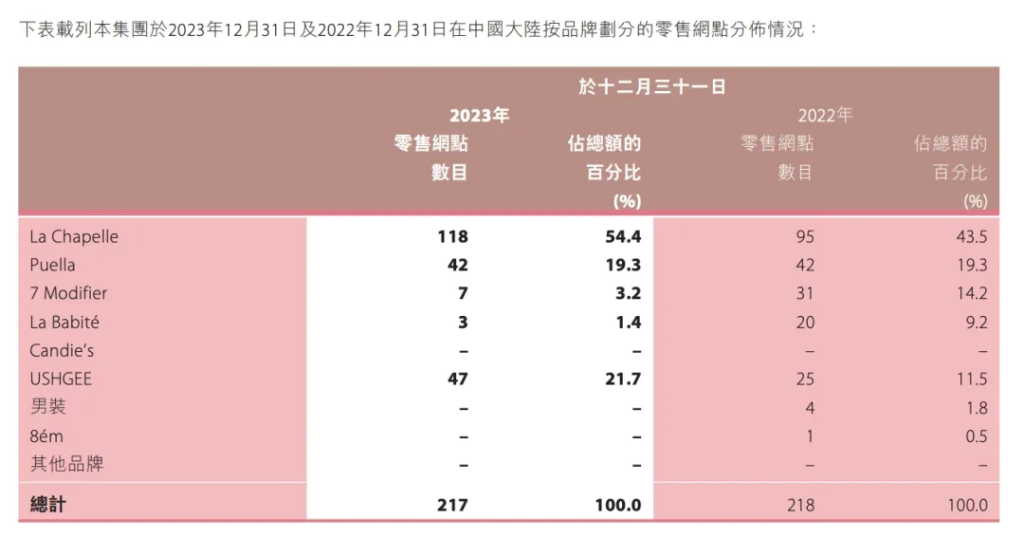

图源2023年拉夏贝尔财报数据

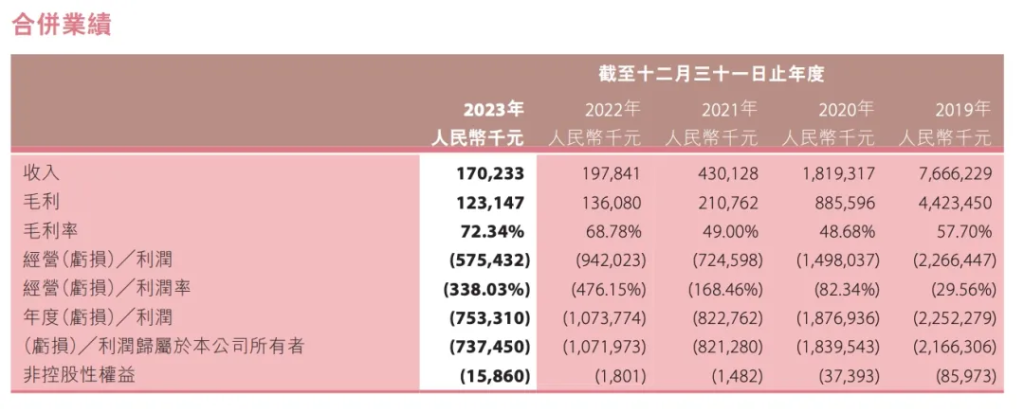

然而,依旧没有逃出盛极而衰的命运拉夏贝尔。2018 年起拉夏贝尔便陷入亏损,当年亏损达 1.6 亿元。此后亏损不断扩大,2019 年亏损 21.66 亿元,2020 年亏损 18.4 亿元。

资产负债率也持续攀升,从 2017 年的约 50% 上升至 2020 年的超过 100%。与亏损同时发生的,还有门店数量的急剧减少,到最后仅剩下约 200 家门店。

图源2023年拉夏贝尔财报数据

截至 2023 年期末,仅港股拉夏贝尔的总负债就高达 39 亿,负债率达 656%,处于严重资不抵债的状态。公司更是诉讼不断。今年 1 月份,拉夏贝尔位于上海的总部基地也被拍卖。

深陷亏损泥潭

在经营模式方面,拉夏贝尔过度直营的重资产模式带来了高昂的固定成本。在一些一线城市的核心商圈,拉夏贝尔的门店租金高达每月数十万元,装修费用也动辄上百万元。同时,庞大的员工队伍使得人员工资支出巨大。

在前期,这种直营模式确实推动了营收增长,在 2015 年至 2016 年,大量新开设的直营门店带来了显著的销售收入增长。然而,当市场逐渐饱和,销售开始乏力时,这些固定成本就成了沉重的负担,严重影响了盈利水平。

同时,拉夏贝尔盲目扩张门店,未充分评估市场需求和自身运营能力。在一些二三线城市的商业中心,拉夏贝尔短时间内开设了多家门店,但当地的消费能力有限,市场需求无法支撑这么多门店的运营。这导致管理难度加大,运营效率降低,分散了企业资源,门店盈利能力难以保障。

除了经营模式的问题,拉夏贝尔在设计创新方面也逐渐力不从心。在快时尚领域,设计的更新速度至关重要。与国外快时尚品牌 ZARA 每周两次上新、每年上新约 1.2 万款相比,拉夏贝尔在产品更新速度和品牌影响力方面渐处劣势,这使得消费者渐渐对其失去了兴趣,消费客群加速流失。

图源2023年拉夏贝尔财报数据

之前拉夏贝尔推出了多个子品牌,包括 PUELLA、7.Modifier 等,在但消费者很难区分这些子品牌的定位和特点,导致购买决策困难。品牌定位模糊,不断推出新品牌和产品线,试图覆盖更多消费群体,却使品牌定位混乱,影响消费者认知度和信任度。

拉夏贝尔在电商经营同样处于劣势,要知道对于电商发展,供应链决定生死,然而在拉夏贝尔内部管理上,库存管理不佳,生产和销售协同存在问题,导致市场需求预测不准,库存积压严重。

曾经在一些仓库中,堆满了积压的服装,占用了大量资金。为了清理库存,拉夏贝尔不得不进行大量的打折促销活动,这不仅影响了品牌形象,也降低了产品毛利率。在 2020 年,拉夏贝尔的一些门店长期进行五折甚至更低的折扣促销,消费者对其品牌价值产生了质疑。

管理层决策似乎也没有跟上市场变换,在 2019 年市场已经明显下行的情况下,拉夏贝尔还在继续开设新门店,导致亏损进一步扩大,这也使得企业陷入了严重的财务危机。

图源2023年拉夏贝尔财报数据

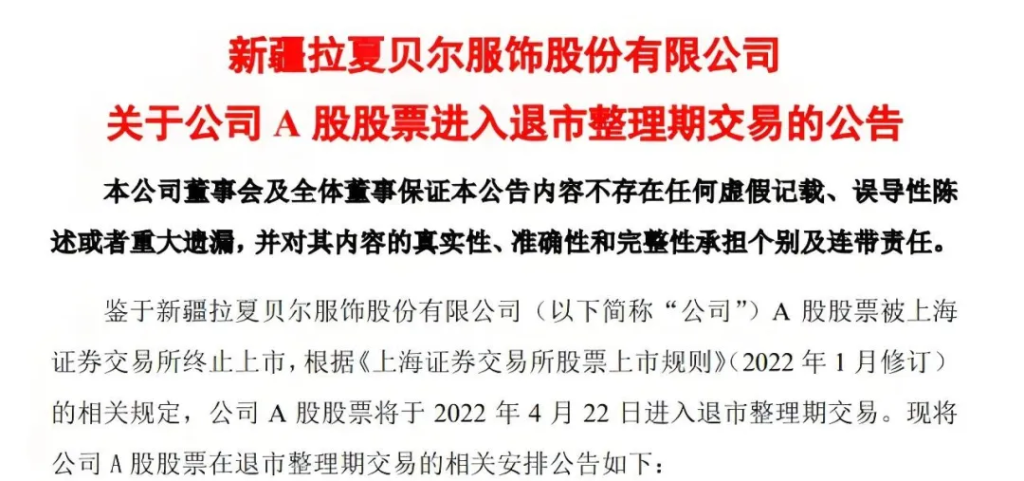

融资无果,资金链紧张,一度无法满足正常运营和发展需求。2022 年 4 月,上交所决定终止拉夏贝尔 A 股股票上市。2023 年 2 月,其在香港联交所也暂停了股票买卖。

盲目追逐规模,忽视核心利润和现金流健康,这也成为了压垮公司的最后一根稻草。2024年9月9日,拉夏贝尔公布,公司已进入破产重整程序,即将办理注销登记,股东权益将在公司注销后归零,而其官网状态也已经无法访问。

写到最后

在市场高速增长阶段,企业能够肆意生长;可当市场步入存量竞争时期,渠道开始分化,对手不断增多,此时比拼的关键便在于对消费者更为精准的洞察。

曾在百货商场时代一路领先、在资本市场抢占先机的拉夏贝尔,显然在渠道转型以及消费需求洞察方面,落后于新的发展趋势。

模糊品牌形象、产品设计滞后,没有制造爆款产品的能力……这些组合性问题,导致拉夏贝尔逐渐失去了市场竞争力,最终走向破产。

说到底,想要在市场中立于不败之地,顺势应变成为关键,需要在经营模式、产品创新、品牌定位、消费者需求等多方面进行优化。

经济繁荣时,消费者的核心需求是“丰富性”,是以各种新颖的女装品牌能够繁荣;而经济下行时,消费者的核心需求多了一份“经济性”,她们会更理性,不再盲目被种草。

消费趋势又会直接影响到投资,跟不上时代发展,没有商业化能力的品牌,终将会走下牌桌,面临被淘汰的结局。