一单收入16元,270万骑手送闪送上市,成立十年的闪送,终于走到上市的关键时刻。

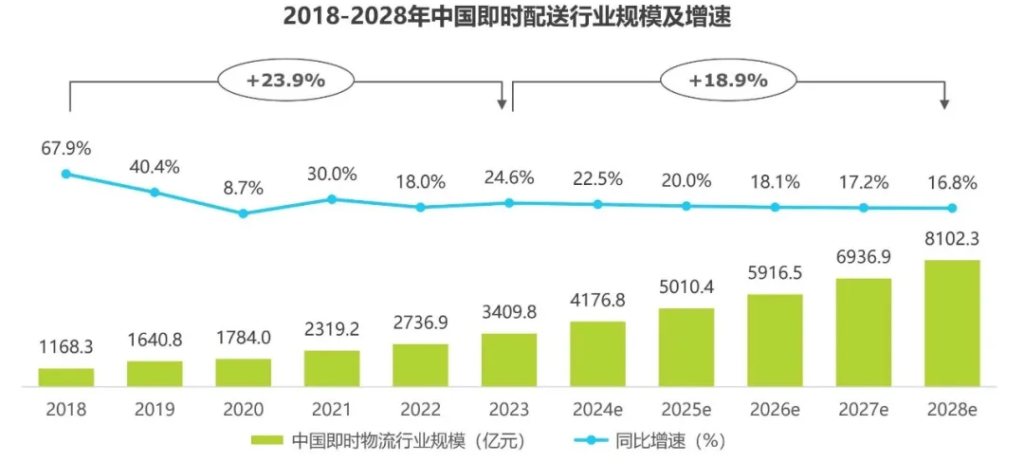

近年来,中国即时配送市场呈现出爆发式增长态势。据中国物流与采购联合会的数据显示,2022 年我国即时配送用户数量达到 7.61 亿人,订单数量超过 400 亿单,同比增长约 30%,市场规模超过 2000 亿元。

图源「2024年即时配送行业研究报告」

艾瑞咨询的数据表明,中国即时配送市场总规模从 2019 年的 1641 亿元以 19.8% 的复合年增长率增长至 2023 年的 3385 亿元。

随着消费者对配送时效和服务质量要求的不断提高,以及电商、餐饮等行业的快速发展,即时配送市场需求持续增长。预计到 2028 年,市场规模将达到 8096 亿元。

闪送:“一对一”配送的商业模式

闪送成立于 2014 年,在同城即时配送业务尚未被广泛关注时率先进入该领域。

创始人薛鹏在物流行业深耕多年,联合创始人于红建曾任易邮递项目总监,与薛鹏是多年的合作伙伴,他们较早看到同城即时配送的市场潜力,创立闪送。

闪送的商业模式

在即时配送领域,主要存在两种模式:拼单模式将多个订单合并,由配送员集中配送,可提高效率但可能影响时效性和服务质量;

闪送的商业模式在于优势一对一送单模式,明确规定闪送员从取件到送达全程一次只服务一个客户。闪送员取件后直接奔赴收件地址,服务全程由同一人负责,在上一笔订单结束前不接其他订单。

这种一对一急送模式,确保了闪送的点对点送达服务具有高效的配送时效、高度的确定性和良好的安全性,能够为客户不同类型的递送需求提供专属服务。

在盈利模式上,闪送主要通过向用户收取配送费用以及与商家合作获取收入。对于个人用户,闪送根据不同的配送距离和物品重量等因素制定收费标准。对于商家客户,闪送则提供定制化的配送解决方案,并按照合作协议收取费用。

在业务场景上,起初主打 “江湖救急” 场景,如忘带钥匙、紧急寄送商业文件等。后来,除个人用户的一对一急送外,还为本地餐厅、花店、面包店等商家的客户提供加急配送服务,为房地产中介、律所等客户递送法律文件,向消费者配送贵重电子产品等。

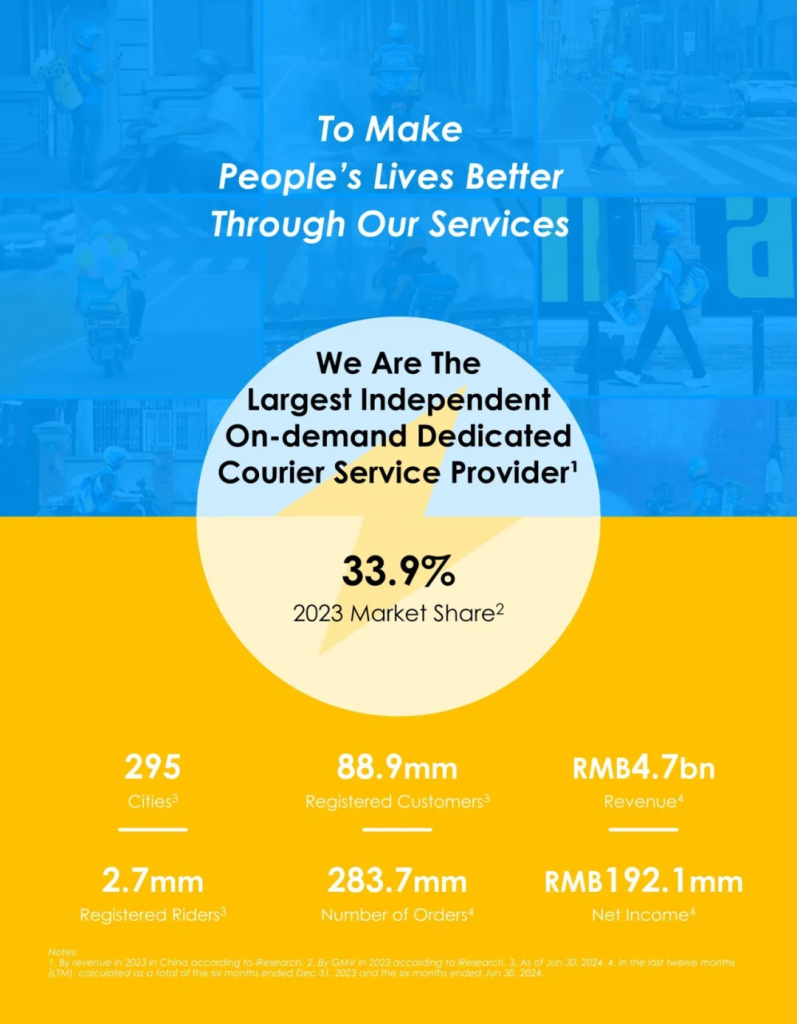

2024 年上半年全城送达平均时间为 27 分钟,快于行业其他主要参与者。按第三方平台的数据,以 2023 年收入计算,闪送在中国独立的一对一专送快递服务市场约占 33.9% 的份额,是中国最大的独立一对一专送快递服务提供商。

闪送的财务数据

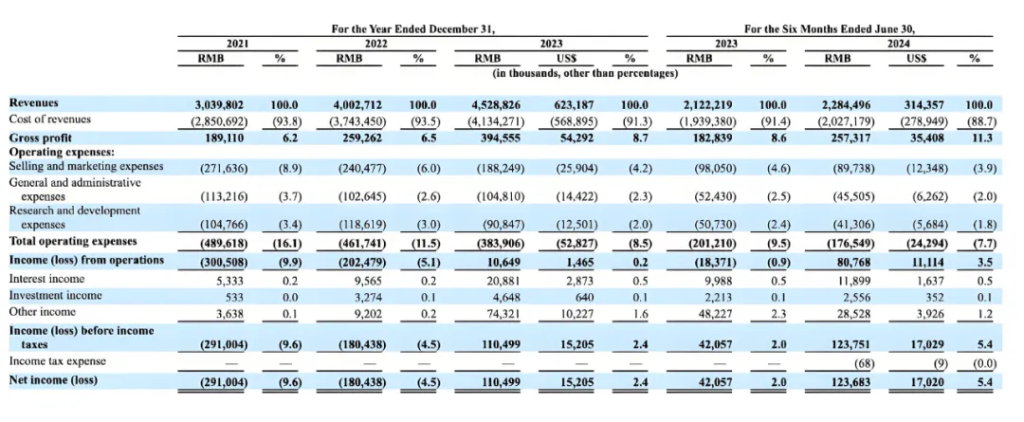

根据闪送向美国证券交易委员会递交的招股书,其财务状况良好。2021 年至 2023 年,闪送的营收分别为 30.4 亿元、40 亿元、45 亿元,毛利分别为 1.89 亿元、2.59 亿元、3.95 亿元。

图源「2024年闪送纳斯达克招股书」

在盈利方面,闪送 2023 年实现净利润 1.1 亿元,2024 年上半年净利润为 1.24 亿元。

但闪送 2023 年盈利主要因政府补贴增加,其他收入从 2022 年的 920 万元增至 7432 万元,营业利润仅有 0.11 亿元。

从成本方面来看,骑手薪酬及奖励是闪送收入成本的主要部分。2021 年、2022 年、2023 年及 2024 年上半年,闪送给付骑手的薪酬与奖励分别占收入的 90.5%、90.3%、87.8%、85.4%。

这表明闪送的商业模式依赖骑手,如何在保障骑手利益的同时降低成本、提高盈利能力是未来面临的挑战。

截至 2024 年6 月 30 日,闪送的服务范围覆盖中国 295 个城市,拥有约 8890 万注册用户,约 270 万注册骑手。其中,每位活跃骑手的每日订单数量为 9.3 个。

即时配送行业仍是红海

在即时配送领域,闪送面临着诸多竞争对手。一类是达达、UU 跑腿、蜂鸟即配以及顺丰同城等老玩家。

达达作为较早进入即时配送市场的企业之一,与京东物流有着紧密的合作关系,借助京东的资源优势,在即时配送领域占据了一定的市场份额。其业务范围广泛,不仅覆盖了餐饮外卖等常规配送场景,还在商超、医药等领域有所涉足。

UU 跑腿则以其灵活的众包模式,吸引了大量的兼职配送员,能够快速响应各种即时配送需求,在一些城市中具有较高的知名度。

蜂鸟即配背靠阿里系,拥有丰富的商家资源和强大的技术支持,在餐饮配送领域具有较强的竞争力,能够为商家提供高效的配送解决方案。

顺丰同城凭借顺丰品牌的影响力和强大的物流网络,其在配送速度和服务质量上保障性较高,尤其在高价值物品和紧急文件的配送方面具有一定的优势。

另一类是新入局者,传统电商行业凭京东凭借自身强大的电商平台和物流体系,也在加码即时配送业务。

京东推出了 “京东秒送”,阿里旗下的饿了么等平台的跑腿业务,也在不断拓展即时配送业务范围,利用其庞大的用户基础和商家资源,试图在即时配送市场中分得一杯羹。

此外,货运与跑腿的客户高度重合,货拉拉和滴滴打车利用其车辆资源和运输网络,为用户提供小件物品的快速配送服务。

上市是起点,也是新挑战

闪送在同城即时配送领域有其独特之处,但也存在商业模式“天花板”。

闪送的业务模式较为单一,主要在个人文件、小包裹等紧急专人直送服务,集中在特定需求场景。

相比美团配送、蜂鸟即配等背靠大型平台的竞争对手,业务场景局限,缺乏与其他业务的生态协同,难以满足用户多样化需求,也限制了业务拓展空间。

此外,闪送覆盖的城市和地区有限,在偏远地区或三四线城市服务可能无法到达,影响用户群体扩大和业务发展。

闪送的专人直送模式导致运营成本过高,盈利模式存在上限,这也使得闪送的配送费用相对较高,且价格体系固定,缺乏弹性,面对市场竞争和用户需求变化难以及时调整价格策略。

虽然达达集团、顺丰同城先闪送公司一步上市,但股价、业绩表现仍不尽如人意。

达达集团在2023年营收破百亿,但去除运维和营销成本高,骑手薪酬及激励费用等,仍处于亏损状态。

顺丰同城 2021 年港股上市后盈利艰难,虽背靠顺丰,仍然投入大量资金用于市场拓展和骑手招募培训等,成本高致盈利压力大。

如何优化运营模式和成本结构,提高盈利能力,仍然是对闪送上市后的考验